{kind=link}

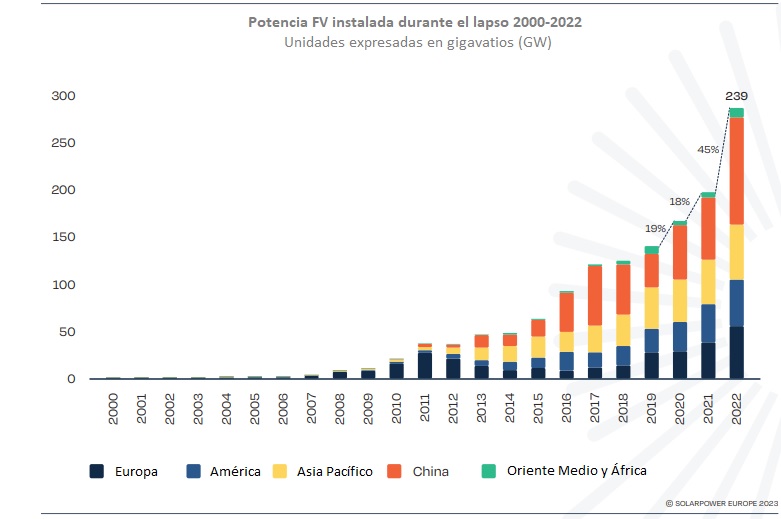

Mucha mucha información en el último informe de SolarPower Europe: Global Market Outlook (GMO) for Solar Power 2023-2027 publicado en junio. Para empezar, el 2022 ha sido un año histórico. El mundo nunca antes añadió tanta potencia solar fotovoltaica al parque de generación de electricidad global como lo ha hecho en los doce meses del 22. Hasta 239 gigavatios (239.000 megavatios, MW) ha instalado el sector en todo el mundo (en 2021, que ya fue un año top, la nueva potencia FV alcanzó los 165 gigas, GW). El crecimiento registrado en 2022 ha sido extraordinario: +45% con respecto a lo instalado en el 21. Pero es que lo que está por venir es igualmente formidable. Porque, según SolarPower Europe, la actividad de los mercados en los primeros meses de 2023 hace presagiar un aumento para este año, otra vez, de más de cuarenta puntos: +43%. La asociación europea del sector FV (que resume ese dinamismo en una frase: «another solar boom year») prevé 341 GW de nueva potencia para este curso. La carrera solar continúa desbocada pues: +19% en 2020, +18% en 2021, +45% en 2022 y ese previsto +43% del año que nos lleva.

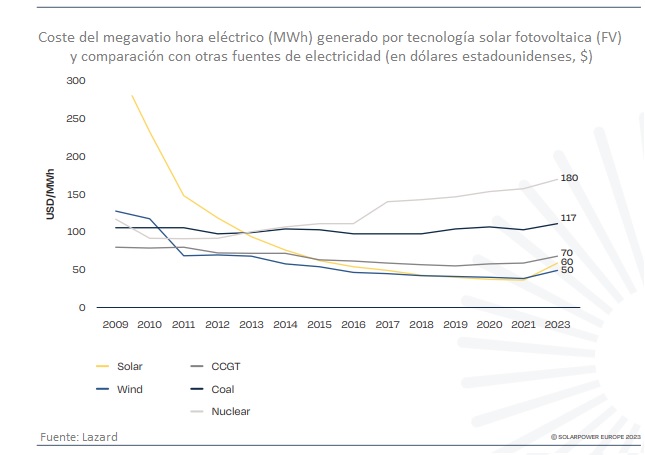

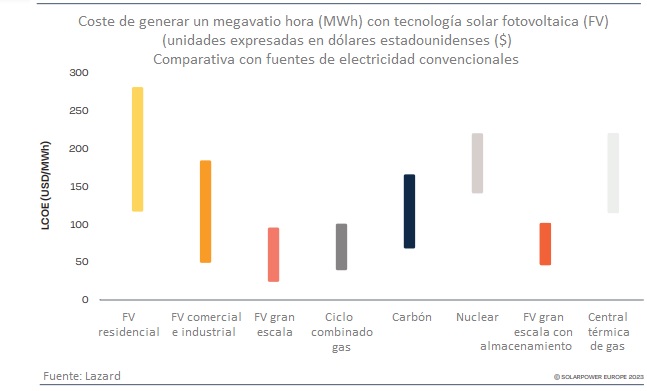

Sí, el sector solar fotovoltaico está viviendo un momento dulce que ni siquiera una pandemia, el incremento de los precios (no solo de las materias primas, sino también de la logística y la energía) o la guerra han sido capaces de frenar. Varios son los motivos que están detrás de la pujanza imparable de la FV, según SolarPower Europe, pero dos quizá destacan por encima de los demás: la rapidez en la implementación de las nuevas instalaciones (tanto sobre suelo como sobre cubierta) y los bajos costes. La tecnología no ha hecho otra cosa que reducir sus costes a lo largo de los últimos años y ahí no tiene rival. Y eso que por primera vez en los últimos diez años —destacan los autores del informe— el precio del coste nivelado de la energía FV ha crecido, aunque haya sido ligeramente. Lo ha hecho por los motivos susodichos: problemas en la cadena de suministro e inflación. A pesar de ello, hay algo que sigue estando fuera de toda duda, según el informe: sigue siendo mucho mucho más barato generar electricidad mediante paneles solares fotovoltaicos (nueva instalación) que hacerlo quemando combustibles fósiles en centrales térmicas de nueva instalación o en centrales nucleares.

Pero no solo los números que recoge este Global Market Outlook (GMO) 2023-2027 están traccionando del sector. SolarPower Europe destaca otro elemento: cada vez son más las administraciones en todo el mundo que se convencen de las virtudes de esta tecnología, lo que se está manifestando en marcos regulatorios más propiciatorios. Y no solo ellas. También los actores más significados del sector miran con buenos ojos, cada vez más, a la solar fotovoltaica. La Agencia Internacional de la Energía, por ejemplo, ha publicado en los últimos meses varios informes en el mismo sentido: la FV es positiva para las naciones porque evita emisiones de gases de efecto invernadero e independiza de proveedores indeseados, como la Rusia de Putin. La Estrategia Solar de la UE de mayo de 2022 llegó a calificar la energía solar de clave en el esfuerzo del continente por abandonar esa dependencia. Los autores del informe hablan de la solar FV como «el nudo gordiano del denominado trilema energético: sostenibilidad, asequibilidad y seguridad de suministro», que apela —podríamos decir— a lo climático, lo económico y lo político.

Según el GMO 2023-2027, hasta 26 naciones de todo el mundo han añadido al menos mil megavatios (un gigavatio) de potencia solar fotovoltaica a sus respectivos sistemas eléctricos en 2022. Son nueve países más que en 2021, cuando el Club del Giga (naciones que instalan más de 1 GW en un año) estuvo integrado por 17 países. Aquí las estimaciones son tan espectaculares como en todos los demás criterios: los autores del informe prevén que en 2023 habrá 32 mercados de escala giga, 39 naciones instalarán más de un gigavatio de nueva potencia solar fotovoltaica en 2024 y al menos 53 países se apuntarán al Club en 2025. Por muchos motivos: los arriba señalados, y porque los problemas en las cadenas de suministro están cada vez más superados y la capacidad de fabricación de la industria solar FV ha crecido y sigue creciendo a un ritmo espectacular, lo cual ya se ha empezado a traducir en ajuste de precios a lo largo de toda la cadena de suministro, unos precios que previsiblemente seguirán cayendo hasta situarse por debajo de los de prepandemia.

«Confiamos más que nunca» -destacan los autores del informe- en que el crecimiento de la energía solar mantendrá su velocidad de crucero «en los años que vienen», o sea, no solo en el 23, sino a lo largo del quinquenio todo. La única duda -reconocen en SolarPower Europe- radica en determinar con precisión esa velocidad, lo que va a depender de los marcos regulatorios. La asociación se queja en ese sentido de las trabas administrativas que encuentran los promotores en muchos mercados (solicita así la agilización de las tramitaciones) y pide, por otro lado, que se refuercen las redes para facilitar la conexión de toda la potencia que viene, que es mucha. Son varios los escenarios quinquenales con los que trabaja SolarPower: uno, bajo; otro, medio; y un tercero, de alta penetración FV. En el más optimista, el de alta penetración, la previsión supera los 400 gigavatios para este año 2023 y cerraría el quinquenio (año 2027) con nada más y nada menos que 800 GW de nueva potencia solar fotovoltaica (ochocientos gigas en doce meses).

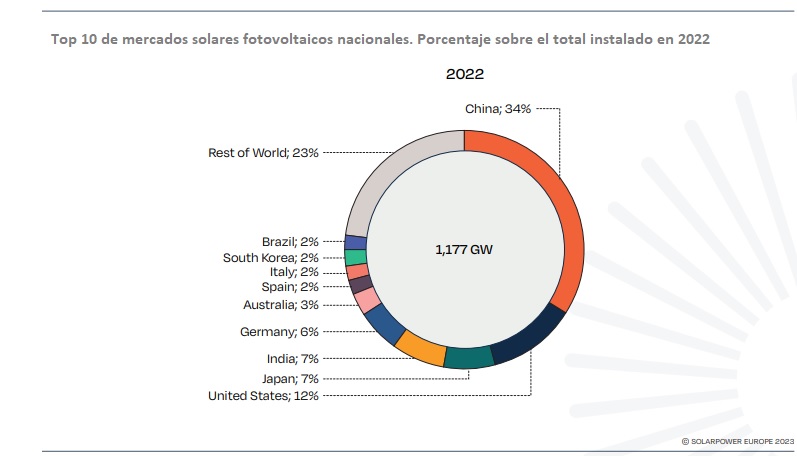

La auténtica revolución solar que se está viviendo en todo el mundo en estos días podría quedar resumida en un dato: han hecho falta más de 20 años para que el planeta haya superado el teravatio FV de potencia (ahora mismo hay 1.177 gigavatios de potencia solar fotovoltaica conectados a las redes, o sea, 1,17 teravatios). Pues bien, según el GMO que acaba de publicar SolarPower Europe, esa es la potencia (un teravatio, o sea, mil gigavatios) que el mundo podría añadir en 2025, en los doce meses de 2025. En fin: más de veinte años para sumar un tera (1 TW), y tres años para sumar el siguiente (esa es la velocidad de crucero del sector). Es más, SolarPower Europe estima, a la luz de toda la información que ha recabado, que en 2027 el planeta alcanzará los 3,5 TW.

La adición 2022 de potencia solar fotovoltaica al parque de generación de electricidad global ha supuesto dos terceras partes de toda la nueva potencia renovable instalada en esos doce meses (la otra tercera parte se la reparten eólica terrestre, eólica marina, biomasa, geotérmica, hidráulica, etcétera). En concreto, de los 362 gigas ren instalados el año pasado, 239 como se dijo son FV conectados a red (66%). Ese porcentaje es considerablemente superior al registrado en 2021, el año anterior: 56%.

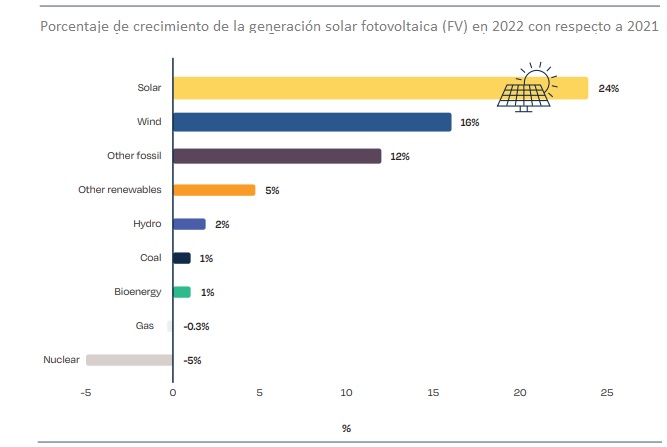

Y otro dato muy significativo: el parque FV global ha generado en el 22 mucha más electricidad que la que generó un año antes: +24%. Eso sí: solo el 4,5% de toda la electricidad generada actualmente en la Tierra es solar fotovoltaica, porcentaje que contrasta extraordinariamente con el de las fuentes no renovables, que siguen produciendo a día de hoy más del 70% de toda la energía eléctrica a escala global.

Por naciones, China sigue mandando en la clasificación mundial. El gigante asiático ha instalado en su tierra en los doce meses del año 22 nada más y nada menos que casi cien gigavatios de nueva potencia solar fotovoltaica, marcando así un estratosférico +72% (con respecto al año anterior). En el otro extremo del hemisferio norte, Estados Unidos sigue creciendo a buen ritmo (ha conectado 21.900 megavatios de potencia en 2022), pero una serie de turbulencias locales han ralentizado la velocidad de crucero del sector allí. De hecho, ha caído seis puntos la potencia instalada (-6%). Todo lo contrario de lo que ha sucedido en el otro gigante asiático, India, que ha enchufado 17,4 gigas en 2022, lo que ha supuesto un +23%.

Cierran el quinteto de cabeza una nación americana y otra europea. Brasil ha anotado 10.900 megavatios en 2022, doblando lo conectado un año antes. Mientras la minúscula España se ha ido hasta los 8.400 megas, cifra formidable en sí misma, pero que adquiere mayor relevancia aún si comparamos el tamaño de nuestro país (apenas medio millón de kilómetros cuadrados) con el de las cuatro naciones que le preceden en este Top 5: China (9,5 millones de kilómetros cuadrados), Estados Unidos (9,8), India (3,2) y Brasil (8,5 millones de kilómetros cuadrados).

Si el criterio es la potencia solar fotovoltaica instalada por persona (vatios per cápita), ganan Australia (1.191 W), Japón y el norte de Europa (top 5, con 677 W) y el norte de Europa. Ahí están Alemania, Holanda, Bélgica, Dinamarca y… Estonia, naciones todas que están por encima o muy por encima de los seiscientos vatios per cápita. Cierran el top 10 España, Suiza y Grecia, con más de 500 vatios en los tres casos. Y, bajo estas líneas, las dos últimas gráficas que muestran el boom que la energía solar está experimentando en todo el mundo.

Pie de foto: infografía que muestra el proyecto solar fotovoltaico marino (0,5 megavatios) proyectado en aguas holandesas del mar del Norte, frente a la costa de Scheveningen. Fuente: SolarDuck.