La reactivación de la energía nuclear en Europa ayudaría a reducir las emisiones de gases de efecto invernadero, limitaría las alteraciones del mercado energético debidas a los crecientes flujos de energías renovables y reforzaría la garantía de suministro. Pero no es una respuesta rápida y fácil al desafío energético europeo.

Las nuevas inversiones en energía nuclear podrían ayudar a Europa a estabilizar la reducción del abastecimiento de electricidad de carga base a medida que se cierren las fábricas de carbón y las viejas centrales nucleares – sin depender sólo del gas natural como alternativa – pero sólo a largo plazo. Está previsto que los reactores nucleares con una capacidad total de más de 20 GW sean clausurados de aquí a 2030.

Escasos países europeos han planificado la eliminación de la energía nuclear para:

La energía nuclear, que será incluida en la taxonomía de la UE, supone al menos una respuesta parcial, pero por ahora los objetivos de la región en materia de energía nuclear se encuentran ante una curiosa coyuntura. Francia se ha comprometido con un programa de reinversión en energía atómica. Los Países Bajos abandonaron el año pasado sus planes de eliminar la energía nuclear en 2033. Otros, como Finlandia y Reino Unido, así como los países de Europa Central y del Este, mantienen sus objetivos en materia de energía nuclear. Alemania sigue comprometida con el cese de la energía nuclear.

El resultado es que la región necesita alternativas a la pérdida neta de 12 GW de capacidad nuclear prevista para 2030 -lo que equivale a aumentar significativamente más de 40 GW de capacidad eólica y solar conjunta, teniendo en cuenta los diferentes perfiles de carga y disponibilidades- sólo para mantener estable la producción de electricidad.

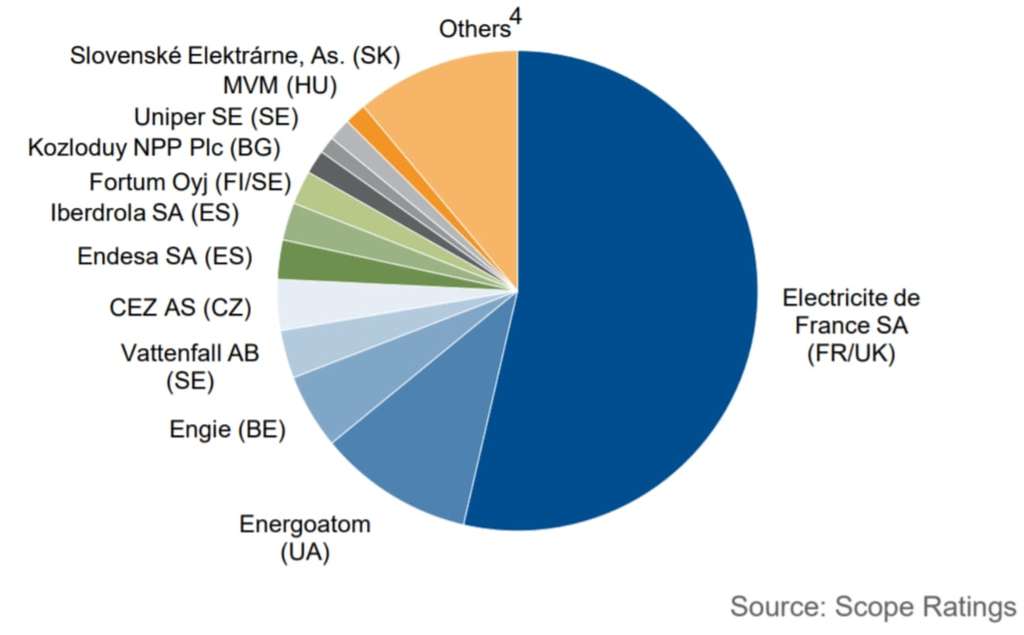

Sin embargo, la inclusión de los proyectos de energía nuclear en el marco de la taxonomía probablemente facilitaría las condiciones de financiación para las utilities europeas a medio y largo plazo. La más destacada de estas empresas es Eléctricité de France, que cuenta con un parque de más de 50 centrales nucleares. Otras empresas nucleares son la española Iberdrola, el grupo checo CEZ, la francesa Engie, la finlandesa Fortum Oyj y otras empresas de Europa central y oriental.

Propietarios de la capacidad de generación nuclear europea (unos 125 GWp en total en el año 2021)

Los inversores y los acreedores que utilizan la exclusión y/o la selección negativa en los enfoques de inversión centrados en ESG podrían seguir financiando a estas empresas a través de bonos y créditos verdes. Además, ahora es más probable la coinversión gubernamental, lo que podría ser de gran ayuda para estas empresas, teniendo en cuenta la elevada inversión inicial que requieren los nuevos reactores.

Juzgar el posible impacto positivo en el flujo de caja de las utilities que se benefician de dichas prórrogas es difícil, dadas las demandas simultáneas de capex, dejando de lado la incertidumbre sobre los futuros precios de la energía.

Prolongar la vida útil de los reactores nucleares genera dinero extra, aunque también implica mayores gastos anuales de mantenimiento y/o tiempos de inactividad más largos. Los gobiernos también podrían introducir impuestos adicionales sobre los beneficios inesperados para apaciguar a los que se oponen a la ampliación de la vida útil de las centrales nucleares, afirma Grammatico.